Laporan arus kas metode langsung merupakan laporan penerimaan dan pengeluaran kas pada periode tertentu dengan hanya menampilkan bagian aktivitas operasi investasi dan pendanaan. Laporan arus kas metode langsung merupakan penyusunan laporan aliran kas dengan menggunakan informasi aktual arus kas basis kas hingga Aktivitas Operasional.

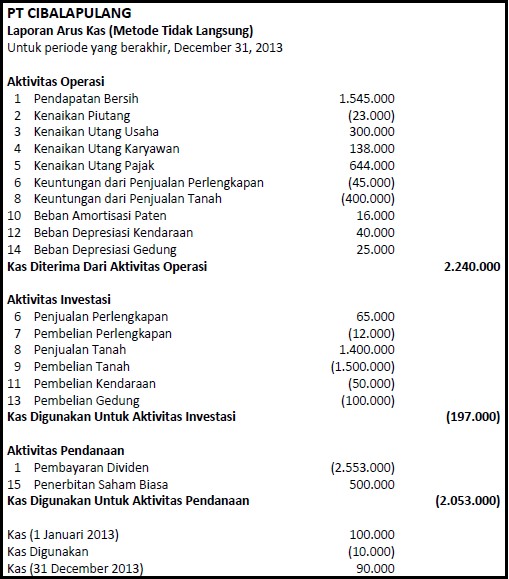

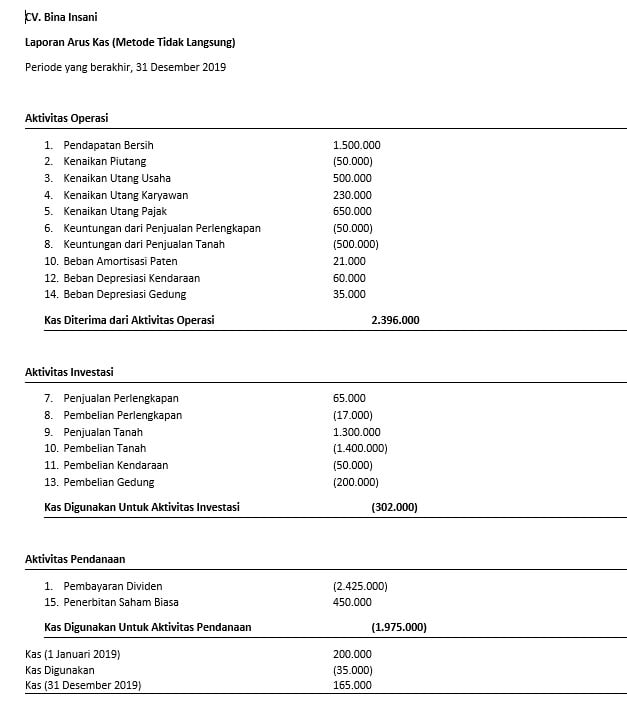

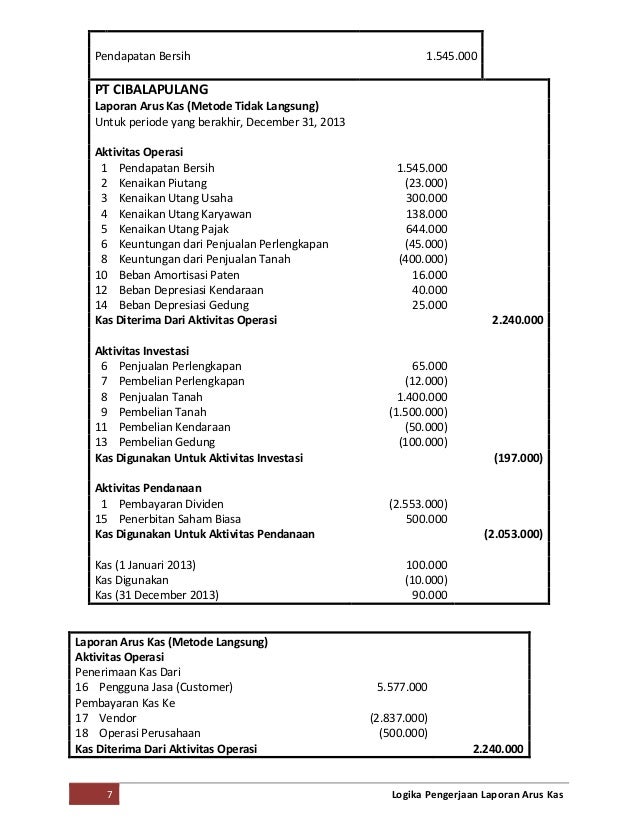

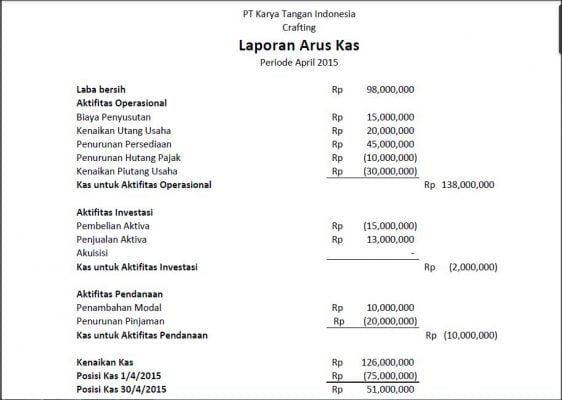

Contoh Laporan Arus Kas Metode Langasung Dan Tidak Langsung

Contoh Laporan Arus Kas Metode Langasung Dan Tidak Langsung

Dalam menjalankan sebuah bisnis atau usaha maka tentu saja selain berbicara mengenai kualitas penyajian produk kegiatan operasional bisnis atau keuntungan saja.

Perbedaan metode langsung dan tidak langsung dalam laporan arus kas. A mempunyai saham b 80 B mempunyai saham C 70 maka secara tidak langsung A memiliki 80 x 70 56. Direct method Metode langsung Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap gross dan baru dilanjutkan dengan kegiatan investasi dan pembiayaan. Mengenal arus kas metode langsung.

Perbedaan ketiga pada metode langsung akun-akun berikut ini. Aliran kas bersih yang dihasilkan di bawah kedua metode adalah serupa. Dalam penyusunan laporan arus kas metode langsung kegiatan operasi perusahaan digolongkan dalam beberapa kategori utama.

Namun kali ini saya akan menggunakan metode tidak langsung Indirect cash flow untuk membuat laporan arus kas nya. Contoh laporan arus kas dengan menggunakan metode tidak langsung dapat di lihat pada gambar di bawah ini. Pengertian Komponen dan Perbedaanya dengan Metode Tidak Langsung.

Perbedaan Penyusunan Arus Kas Metode Langsung dan Tidak Langsung - Ada 2 bentuk dalam penyajian laporan arus kas yaitu sebagai berikut. Jika dilihat secara umum bentuk laporan arus kas yang berlaku terdiri atas metode langsung direct method dan tidak langsung indirect method. Dalam metode tidak langsung arus kas bersih diperoleh dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih dari pengaruh.

Metode ini memberikan suatu rangkaian hubungan antara laporan arus kas dengan laporan laba rugi dan neraca. Kemudian langkah untuk menyusun laporan arus kas adalah dengan membandingkan neraca selama dua periode. Di dalam bisnis juga berisi mengenai perihal pengembangan usaha dan juga pengelolaan keuangan melalaui proses akuntansi yang sesuai standar dan dapat dilihat melalui arus kas perusahaan.

Struktur induk-anak-cucu Dalam struktur ini secara tidak langsung anak berhak atas laba bersih cucu yaitu sebesar persen kepemilikan MInoritas x kepemilikan anak terhadap cucu x laba bersih cucu Contoh. Jelaskan tentang strusktur kepemilikan tidak langung disertai contoh. Perbedaan kedua metode ini sendiri hanya pada bagian aktivitas operasi perusahaan yang bersangkutan.

1Perbedaan pertama dari kedua metode diatas hanya pada bagian aktivitas operasi perusahaan yang bersangkutan seperti investasi dan aktivitas dari pendanaan. Contoh Laporan Arus Kas Secara garis besar bentuk dari arus kas yang berlaku terdiri atas metode langsung Direct Method dan tidak langsung Indirect Method. Dalam hal ini metode tersebut menunjukan hubungan antara laporan laba rugi neraca dan laporan arus kas.

Laporan dari arus kas metode tidak langsung bertujuan untuk menghitung pergerakan arus kas dari berbagai aktivitas operasional dengan cara menggunakan informasi-informasi akuntansi akrual dan akan selalu dimulai dengan nilai laba bersih. Keunggulan dalam metode ini adalah memusatkan pada perbedaan antara laba bersih dan arus kas dari aktivitas operasi. Investasi dan aktivitas dari pendanaan.

Perbedaan pertama dari laporan langsung dan tidak langsung dapat dilihat dari cara penyusunannya. Namun metode tidak langsung lebih disukai oleh banyak perusahaan karena sifatnya yang kurang rumit. Perubahan persediaan dan piutang usaha serta hutang usaha selama periode berjalan.

Untuk menggunakan metode ini Anda harus melaporkan kelompok-kelompok penerimaan dan pengeluaran kas dari kegiatan operasional perusahaan. Dalam penyajiannya laporan arus kas dengan memakai metode langsung mudah untuk dibaca karena pada laporannya tercantum seluruh penerimaan dan pembayaran kas selama periode berjalan. Dalam proses pembuatan laporan cash flow atau arus kas ada 2 metode yang dapat digunakan yaitu metode langsung direct cash flow dan tidak langsung Indirect cash flow.

Dalam melakukan penyusunan arus kas terdapat dua metode di dalamnya yaitu metode langsung atau yang disebut direct cash flow dan metode tidak langsung atau indirect cash flow. Pada metode langsung penyusunannya dilakukan berdasarkan pada buku kasbank. Yang wajib diperhatikan ketika akan menyusun laporan arus kas ialah dengan membandingkan neraca selama dua periode yakni periode sebelumnya dan periode sedang berjalan.

Metode penyusunan arus kas sendiri secara umum ada dua yaitu Metode Penyusunan Laporan Arus Kas Secara Langsung Dan Tidak Langsung. Arus kas masukdan keluar dirinci lebih lanjut dalam beberapa jenis penerimaan atau pengeluaran kas sedangkan metode tidak langsung arus kas dari opersional ditentukan dengan cara mengoreksi laba bersih yang dilaporkan di laporan laba rugi dengan beberapa hal seperti biaya penyusutan kenaikan harta lancar dan hutang lancar serta labarugi. Seperti yang sudah disebutkan di atas jika ada dua metode yang digunakan dalam membuat laporan arus kas yaitu metode langsung dan tidak langsungNah kali ini kita akan secara khusus membahas cara menyusun laporan arus kas metode tidak langsung beserta contohnya.

Beban penyusutan beban deplesi beban amortisasi. Perbedaan kedua pada metode arus kas tidak langsung perhitungan dimulai dari bawah ke atas pada laporan laba rugi atau dimulai dari pendapatan bersih. Adapun dalam menyusun laporan utuh langkah awal yang harus dilakukan adalah mengumpulkan seluruh rincian data kas pada periode yang dimaksud.

Perbedaan metode arus kas langsung dan tidak langsung secara khusus kami kelompokan kedalam 3 bagian dan berikut ini adalah perbedaannya. Perbedaan Laporan Arus Kas Metode Langsung dan Tidak Langsung Beserta Contohnya. Perbedaan antara arus kas langsung dan metode arus kas tidak langsung terutama tergantung pada cara arus kas bersih sampai.

Arus Kas Metode Langsung. Perbedaan dari kedua metode ini memang terlihat dari cara penyusunannya. Cara Menyusun Laporan Arus Kas Metode Tidak Langsung.

Perbedaan Antara Arus Kas Metode Langsung Dengan yang Tidak Langsung. Dengan cara ini maka data dapat lebih mudah dibaca dan dipahami. Jika dijadikan bahan pertimbangan untuk mengambil keputusan dalam perusahaan arus kas metode langsung juga dinilai lebih.

Perbedaan Arus Kas Langsung Dan Tidak Langsung Campuranpedia Com

Perbedaan Arus Kas Langsung Dan Tidak Langsung Campuranpedia Com

Laporan Arus Kas Metode Langsung Dan Tidak Langsung Contoh Dan Penjelasan

Laporan Arus Kas Metode Langsung Dan Tidak Langsung Contoh Dan Penjelasan

Arus Kas Metode Langsung Pengertian Komponen Dan Perbedaanya Dengan Metode Tidak Langsung Accurate Online

Arus Kas Metode Langsung Pengertian Komponen Dan Perbedaanya Dengan Metode Tidak Langsung Accurate Online

Laporan Arus Kas Metode Langsung Dan Metode Tidak Langsung

Laporan Arus Kas Metode Langsung Dan Metode Tidak Langsung

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung Kumpulan Contoh Laporan

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung Kumpulan Contoh Laporan

Perbedaan Arus Kas Langsung Dan Tidak Langsung Campuranpedia Com

Perbedaan Arus Kas Langsung Dan Tidak Langsung Campuranpedia Com

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Apa Yang Dimaksud Dengan Laporan Arus Kas Atau Cash Flow Statement Akuntansi Dictio Community

Apa Yang Dimaksud Dengan Laporan Arus Kas Atau Cash Flow Statement Akuntansi Dictio Community

Laporan Arus Kas Cash Flow Pengertian Metode Pola Tujuan

Laporan Arus Kas Pengertian Dan Contoh Cash Flow Statement

Laporan Arus Kas Pengertian Dan Contoh Cash Flow Statement

Laporan Arus Kas Cash Flow Pengertian Metode Pola Tujuan

Laporan Arus Kas Cash Flow Pengertian Metode Pola Tujuan

Arus Kas Metode Langsung Pengertian Komponen Dan Perbedaanya Dengan Metode Tidak Langsung Accurate Online

Arus Kas Metode Langsung Pengertian Komponen Dan Perbedaanya Dengan Metode Tidak Langsung Accurate Online

Komentar

Posting Komentar