Oleh karena itu biaya Tenaga Kerja Langsung Perunit Rp1897500005500 Rp345000- Demikian pembahasan artikel mengenai cara menghitung biaya tenaga kerja langsung per unit semoga dengan pemahaman artikel ini anda semakin memahami tentang akuntansi untuk cara menghitung biaya tenaga kerja langsung per unit. Akuntansi Biaya Tenaga Kerja.

Makalah Akuntansi Biaya

Makalah Akuntansi Biaya

Penelusuran Tracing Merupakan pembebanan biaya ke objek biaya dengan memakai ukuran yang bisa diamati atas sumber daya yang dikonsumsi oleh objek biaya.

Makalah akuntansi biaya tenaga kerja langsung. Hal ini penting untuk membedakan dengan istilah gaji. Berkaitan dengan judul makalah diatas maka masalah yang dapat dirumuskan sebagai berikut. Contoh tenaga kerja langsung adalah tukang kayu pada perusahaan mebel dan tukang pelinting rokok dalam perusahaan rokok Sigaret Kretek Tangan SKT.

Pengendalian biaya tenaga kerja langsung sering merupakan masalah utama bagi manajemen. PENGENDALIAN DAN AKUNTANSI BIAYA dibuat karena terkait dengan pengelolaan dan pemanfaatan sumber daya manusia dalam sebuah proses produksi yaitu tenaga kerja. Dalam metode harga pokok pesanan harus dipisahkan antara upah tenaga kerja langsung dengan upah tenaga kerja tidak langsung.

Item biaya overhead pabrik sangat banyak sehingga apabila ditinjau dari perilaku biaya dapat disusun klasifikasi sebagai biaya tetap dan biaya variabel. Ditinjau dari Sudut Penyajian Laporan Laba Rugi Perbedaan pokok antara metode full costing dengan variable costing adalah terletak pada klasifikasi pos-pos yang disajikan dalam laporan laba rugi tersebut. Bahan tidak langsung meliputi semua bahan yang bukan merupakan bahan baku.

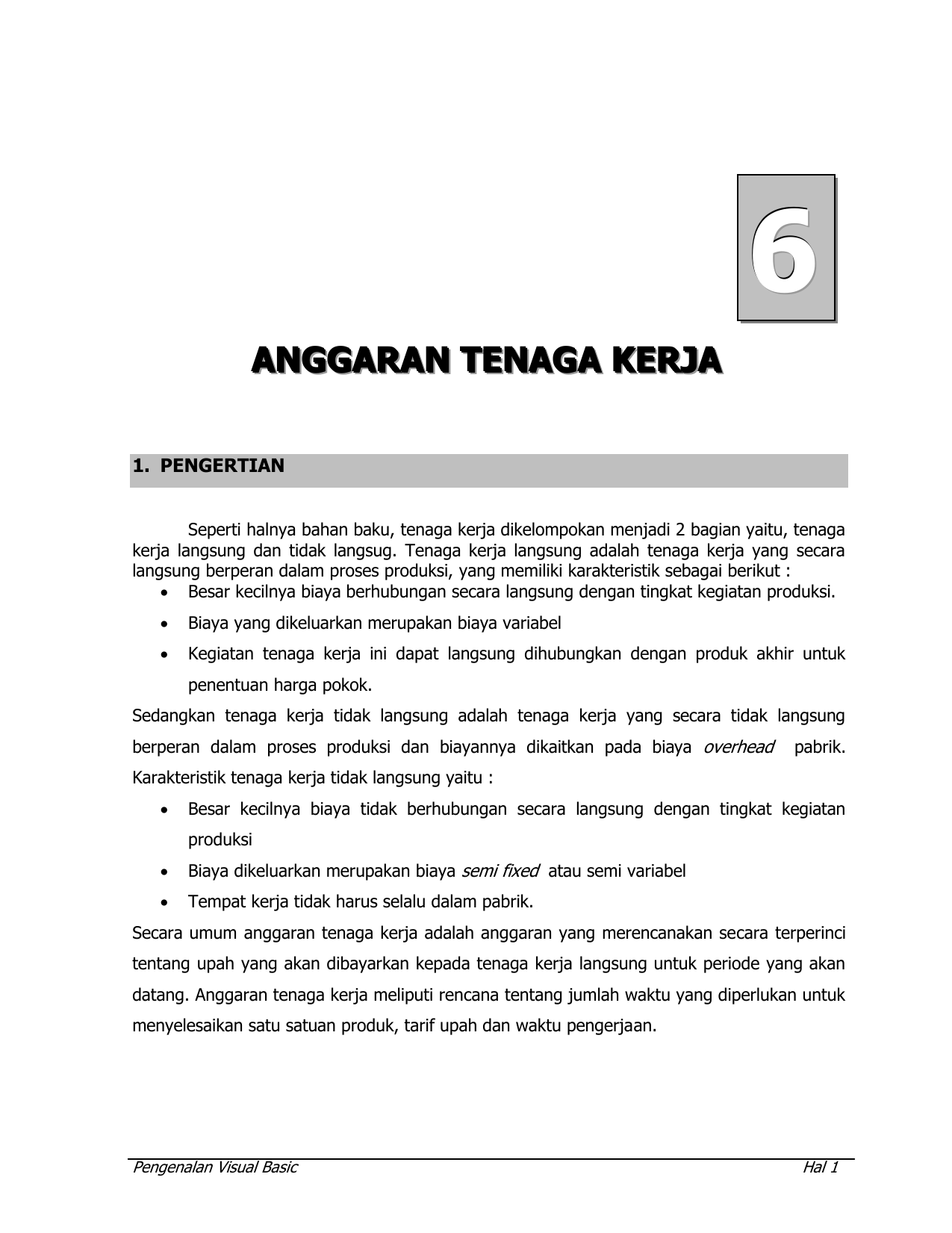

Merupakan suatu biaya yang akan dikeluarkan untuk membayar para karyawan maupun pegawai yang bekerja pada suatu perusahaan tertentu. PENGENDALIAN DAN AKUNTANSI BIAYA dibuat karena terkait dengan pengelolaan dan pemanfaatan sumber daya manusia dalam sebuah proses produksi yaitu tenaga kerja. Tujuan penulisan ini adalah untuk mengetahui elemen elemen biaya biaya bahan baku biaya tenega kerja langsung biaya overhead pabrik biaya standar dan sesungguhnya secara garis.

Pengendalian yang efektif dari tenaga kerja langsung tergantung pada kemampuan penyelia pengawasan langsung dan laporan kinerja. Upah tenaga kerja langsung dicatat dengan mendebit rekening Barang Dalam Proses dan dicatat pula dalam kartu harga pokok pesanan yang bersangkutan. Biaya pemula produksi dapat dibebankan kepada pesanan tertentu dalam kelompok biaya tersendiri yang terpisah dari biaya bahan baku biaya tenaga kerja langsung dan biaya overhead pabrik.

MAKALAH AKUNTANSI BIAYA Harga Pokok Pesanan DISUSUN OLEH. Biaya bahan tidak langsung dan biaya tenaga kerja tidak langsung. Biaya bahan ini terdiri dari biaya bahan tak langsung biaya tenaga kerja tak langsung dan semua biaya biaya yang tidak dapat secara langsung dibebankan kepada produk ataupun job.

Variable costing Biaya bahan baku xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx Harga produk per unit xxx 2. Sedangkan tenaga kerja tak langsung pengertiannya terbatas pada tenaga kerja di pabrik yang tidak terlibat secara langsung pada proses produksi dan biayanya dikaitkan pada biaya overhead pabrikAnggaran upah tenaga kerja langsung ialah anggaran yang merencanakan secara lebih terperinci tentang upah yang akan dibayarkan kepada para tenaga kerja. Makalah berjudul TENAGA KERJA.

Pengertian Biaya Tenaga Kerja. Definisi Biaya tenaga kerja langsung adalah biaya untuk tenaga kerja yang secara langsung menangani proses produksi atau bisa dihubungakan langsung dengan barang jadi. Upahnya masuk dalam biaya tenga kerja tidak langsung sebagai unsur biaya overhead pabrik dibebankan pada produk secara tidak langsung tetapi melalui tarif biaya overhead pabrik yang ditentukanterlebih dahulu.

Berkaitan dengan judul makalah diatas maka masalah yang dapat dirumuskan sebagai berikut. Gaji merupakan pembayaran kepada tenaga kerja atau karyawan yang didasarkan pada rentang waktu seperti gaji mingguan. Upah tenaga kerja tidak langsung ini disebut biaya tenaga kerja tak langsung adalah unsur biaya overhead pabrik.

Biaya tenaga kerja adalah untuk pembayaran yang dinamakan upah. Cara Mencatat Pencatatan Biaya Tenaga Kerja - Adalah mari kita bersama belajar denan materi ini. Dua elemen utama pengendalian biaya tenaga kerja langsung adalah.

Bahan tidak langsung meliputi semua bahan yang bukan merupakan bahan baku. Upah tenaga kerja tidak langsung dibebankan pada produk tidak langsung tapi melalui tarif biaya overhead pabrik yang ditentukan di muka. Makalah berjudul TENAGA KERJA.

Alokasi dari biaya patungan ke setiap. Biaya-biaya tersebut diperlukan untuk membawa minyak mentah dan gas alam keluar dari tanah. Biaya tenaga kerja ialah untuk bisa memberikan pembayaran yang dinamakan upah.

Pengertian Biaya tenaga kerja Merupakan biaya yang dikeluarkan untuk membayar para pekerja dan pegawai yang bekerja pada suatu perusahaan. Hal ini sangatlah penting untuk membedakan dengan istilah gaji. Waktu Menganggur Idle Time Dalam mengolah produk seringkali terjadi hambatan-hambata kerusakan mesin atau kekurangan pekerjaan.

Tenga kerja tidak langsung adalah kebalikan dari tenaga kerja langsung. Pengertian Biaya Tenaga Kerja Langsung Direct Labor Cost. Akuntansi Biaya Tenaga Kerja.

Akuntansi untuk Biaya Produk Patungan Akuntansi untuk seluruh biaya patungan dari produksi bahan baku langsung tenaga kerja langsung dan overhead tidak berbeda dengan akuntansi untuk biaya produk secara langsung. Biaya tenaga kerja terdiri dari. Biaya tidak langsung Merupakan biaya yang tidak bisa dengan mudah serta akurat dilacak ke objek biaya.

Biaya bahan baku dan biaya tenaga kerja langsung merupakan biaya utama prime cost yang dibebankan kepada persediaan produk dalam proses. BIAYA BAHAN BAKU Untuk Memenuhi Salah Satu Tugas Mata Kuliah Akuntansi Biaya Dosen Pembimbing. Kelompok 4 IDZA ARADHA PRATIWI 022 2018 0170 SRI WAHYUNIARSIH 022 2018 0172 SABRINA AINUN ARSYAD 022 2018 0174 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUSLIM INDONESIA KATA PENGANTAR Makalah ini disusun guna untuk memenuhi tugas mata kuliah Akuntansi Biaya yang berkaitan dengan materi Penentuan Harga Pokok Produk dengan.

Biaya bahan tidak langsung dibebankan pada biaya overhead pabrik saat bahan tersebut digunakan untuk produksi. Terimakasih atas kunjungannya dan. Biaya bahan baku dan biaya tenaga kerja langsung merupakan biaya utama prime cost yang dibebankan kepada persediaan produk dalam proses.

Makalah Akuntansi Biaya

Makalah Akuntansi Biaya

Anggaran Tenaga Kerja

Anggaran Tenaga Kerja

Doc Makalah Akuntansi Bop Jodi Setiahadi Academia Edu

Doc Makalah Akuntansi Bop Jodi Setiahadi Academia Edu

Akuntansi Biaya

Makalah Akuntansi Biaya

Makalah Akuntansi Biaya

Sistem Biaya Taksirn

Sistem Biaya Taksirn

Akuntansi Biaya Tenaga Kerja Ppt Download

Akuntansi Biaya Tenaga Kerja Ppt Download

Makalah Akuntansi Biaya

Makalah Akuntansi Biaya

Makalah Akuntansi Biaya

Makalah Akuntansi Biaya

Komentar

Posting Komentar